Diagnósticos imprecisos o fallidos e inconsistencias entre las autoridades crean un clima de imprevisibilidad debido a las amenazas regulatorias que no favorece para normalizar el abastecimiento tanto en precios como en cantidades. Podría hacerse mucho más si se concentrara el esfuerzo en aprovechar el buen momento de los mercados internacionales.

En la campaña 2020-2021, la Argentina se vio favorecida por la evolución de los mercados internacionales que exhibieron precios muy elevados para los principales commodities agropecuarios. Según la información del Ministerio de Agricultura, Ganadería y Pesca, el valor exportado entre enero y setiembre de este año superó en un 36,5% al valor registrado el año anterior. Un análisis de los principales rubros indica que los volúmenes se mantuvieron prácticamente constantes y el aumento se explica, fundamentalmente, por el efecto de precios indicado.

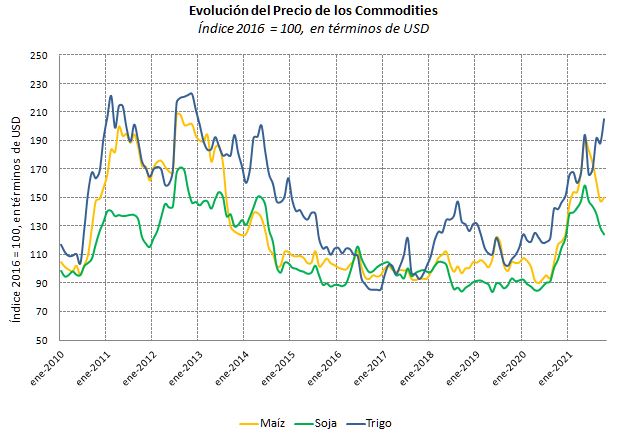

Para la campaña 2021-22, los informes recientes del USDA (Departamento de Agricultura de los Estados Unidos) presentan un panorama caracterizado por la recuperación de la oferta mundial de la mayoría de los commodities, y un nivel de demanda muy firme. Los stocks finales tenderán a recomponerse y a la vez se mantendrán precios sostenidos a lo largo del año 2022, aunque influenciados por el probable fortalecimiento del dólar estadounidense. En maíz y soja, la oferta de los Estados Unidos mejoraría, pero la demanda de China seguirá muy firme, lo cual anticipa precios altos, aunque un poco menores a los registrados en este año. En el caso del trigo, cuya cosecha está próxima en la Argentina, las condiciones climáticas en el hemisferio norte redujeron las cosechas, y la demanda asiática sumada a la de Irak y Argelia han producido un alza inesperada en los precios de este cereal. El Gráfico 1 muestra la situación actual de los precios FOB para los principales cultivos de nuestro país.

Gráfico 1

En la Argentina, los productores mantendrán o ampliarán levemente el área de siembra total. El área sembrada de maíz volverá a crecer sobre la soja y, si las condiciones climáticas son adecuadas, se proyecta una cosecha muy importante. La producción total de cereales y oleaginosos rondaría los 145 millones de toneladas, marcando un récord (el anterior fue en la campaña 2018/19). La próxima cosecha de trigo alcanzaría los 20,5 millones de toneladas. Los analistas evalúan que con precios inferiores a los del año anterior, el aumento esperado del valor de las exportaciones dependerá, sobre todo, de los mayores saldos exportables. Por lo tanto, el clima y las eventuales restricciones de la política económica (mayores derechos de exportación o prohibición de envíos, por ejemplo), podrían afectar el ingreso final por ventas externas.

Mientras todo esto ocurre, los representantes de la cadena agroindustrial argentina se prodigan en distribuir información sobre la importancia de su sector para nuestro país en su rol múltiple como fuente de actividad económica, exportaciones, empleo y contribución a los ingresos públicos a través de una significativa carga impositiva. Ninguno de esos roles es discutido por el poder político. Sin embargo, todos ellos pasan a segundo plano frente a la preocupación de las autoridades por la llamada “mesa de los argentinos”. Esta tensión entre la producción y el gobierno ha sido recurrente y reedita situaciones y medidas de intervención que ya se verificaron entre 2003 y 2015.

En este último semestre de 2021, el centro del conflicto ha sido el mercado de la carne vacuna. Con anterioridad, desde 2019 se registraron problemas e intervenciones en los casos de los aceites, el trigo y el maíz. Hacia el futuro inmediato, la Secretaría de Comercio Interior ha declarado su intención de intervenir para contener los precios de la carne vacuna, los lácteos, el pollo y el pan. Al mismo tiempo, y mostrando discrepancias en el abordaje, el Ministerio de Agricultura, Ganadería y Pesca se concentraría en la defensa de los ingresos de los productores primarios. Por su parte, el Ministerio de la Producción (del que depende la Secretaría de Comercio Interior) puso su foco en reconocer que la tarea de estabilizar los precios corresponde a la política macroeconómica y en anunciar la renovación de los programas de Precios Cuidados (1430 productos) y el Súper Cerca (70 productos) para el año próximo, bajo un formato de Precios Consensuados, en un mensaje de mayor acercamiento hacia los integrantes de las cadenas de alimentos, artículos de limpieza y productos medicinales.

En principio, es difícil pronosticar cómo seguirá el programa de gobierno, del que aún no se conocen las directrices centrales. Por el momento, conviene concentrar el análisis en la discusión corriente entre las autoridades y el sector agroindustrial. Así, desde la Secretaría de Comercio se insiste en la necesidad de “desacoplar” el consumo local de las exportaciones. Esa visión lleva implícito que cualquier aumento de los precios internacionales generaría una puja entre el consumo interno y las ventas al exterior que aumentaría los precios de los alimentos del consumidor local y reduciría su demanda. Ese diagnóstico de los mercados agroindustriales y sus cadenas de producción en un país de enorme potencial productivo como el nuestro resulta extremadamente simplificado y ha llevado a graves errores en el pasado.

Hasta ahora se han propuesto dos instrumentos alternativos para llevar adelante ese “desacople”. Uno de ellos es el aumento de derechos de exportación (retenciones) para reducir el precio interno de los productos de cada cadena. Nótese que esos derechos son un porcentaje sobre el valor de ventas. Por lo tanto, sólo en el corto plazo, si la oferta está fija (por ejemplo, porque ya se ha completado la siembra en el caso de la agricultura), las retenciones operarían reduciendo el precio doméstico lo que permitiría ampliar el abastecimiento a la demanda local. Sin embargo, en el caso de ocurrir nuevos aumentos de precios internacionales, éstos seguirán filtrándose al mercado local y serán necesarios nuevos aumentos de la alícuota de retenciones para mantener el precio local. En el extremo, como se postulaba en la fallida Resolución 125 de 2008, las retenciones se volverían “móviles”. Otro efecto del aumento de las retenciones, en el mediano plazo, será la reducción de la oferta del producto afectado. Un ejemplo de ello fue la reducción del área sembrada de trigo y maíz a favor de la soja entre 2007 y 2015.

El otro instrumento que se propone es el uso de fideicomisos de oferta como el ya utilizado en el caso del aceite mezcla. Bajo este esquema, los exportadores se hacen cargo de garantizar una oferta mensual del producto al mercado interno a un precio dado. Las diferencias de costos y precio oficial son financiadas solidariamente por las empresas bajo el contrato de fideicomiso. En este caso, el alcance de la intervención es limitado en volumen respecto del consumo total.

Como puede apreciarse, ambos instrumentos presentan limitaciones serias aún en el caso más sencillo en el que los productos sean exportables netos y su precio local corresponda al precio internacional traducido por el tipo de cambio.

Los problemas y fallos de ese tipo de controles aumentan aún más en los mercados que involucran cadenas de valor más complejas como es el caso de la carne vacuna, los lácteos, el pollo y el pan. En ellos, la formación de los precios está más asociada a la demanda interna y los costos locales. Así, las causas de un aumento de los precios podrán corresponder a razones múltiples. Entre ellas se pueden mencionar: variaciones del tipo de cambio o aumento en los fletes internacionales afectarán los costos de los insumos importados, los convenios salariales modificarán los costos de elaboración, los aumentos en impuestos municipales, provinciales y nacionales sumarán a los costos (por ejemplo, el nuevo impuesto al envase que se propone).

El ejemplo del mercado de carne vacuna es, probablemente, uno de los más completos para analizar la inconveniencia de los instrumentos propuestos. La carne vacuna se produce a partir de existencias ganaderas que, a fines de 2020, presentaban una caída moderada del 1,7% con respecto al año 2019, según la información del SENASA, pero se encontraban muy por debajo del máximo reciente de 2007 (53,9 vs. 58 millones de cabezas, respectivamente). En este mercado, las decisiones de ampliar la oferta (faena) requieren de entre dos y tres años, dado que los productores deben retener un porcentaje mayor de hembras y terneras que darán lugar a mayores pariciones con el tiempo. En el corto plazo, el efecto será contrario al deseado y la faena se retrotraerá por un tiempo.

En la actualidad, el porcentaje de hembras en la faena se encuentra en torno al 45%, lo que no indica aún una fase de retención. Durante las etapas de retención, como se mencionara, la oferta al consumo cae y los precios aumentan, para luego recorrer el camino inverso. Estos ciclos ganaderos suelen, además, estar exacerbados por políticas públicas que operan en su contra. Por ejemplo, en oportunidad de las intervenciones anteriores, entre 2005 y 2011, el stock ganadero cayó en 10,7 millones de cabezas (se perdió el 22% del stock). Luego hubo una lenta recuperación hasta 2018. Entre 2016 y 2018, la faena y el stock crecieron simultáneamente, dando cuenta de un aumento de productividad.

La evolución actual, entonces, anticiparía una oferta normal en 2020 y 2021. Pese a ello, desde fines del año pasado se ha registrado un importante aumento de los precios de la carne vacuna. El precio al consumidor que mide el IPCVA (Instituto de Promoción de la Carne Vacuna) registró hasta octubre de 2021 una variación de 70,3% con respecto al mismo mes de 2020 (por encima de la inflación minorista). El pollo aumentó 58% y el cerdo en torno al 38%, abaratándose ambos con respecto de la carne bovina. En noviembre, los precios volvieron a dispararse, llevando a las nuevas amenazas regulatorias mencionadas arriba por parte de las autoridades (ver Gráfico 2).

La aplicación de mayores retenciones (la carne bovina ya paga un 9% sobre el valor FOB) se sumaría al fallido intento de desacoplar los mercados interno y externo cuotificando las exportaciones, que tuvo lugar antes del cambio de autoridades en la Secretaría de Comercio Interior y que fue flexibilizado recientemente. Las exportaciones en lo que va de 2021 (enero-setiembre) cayeron un 7% en volumen, pero aumentaron un 1% en valor con un ingreso de USD 2217 millones. La caída en volumen habría sido mayor si no se hubiesen excluido de la prohibición de exportar a las cuotas acordadas con la Unión Europea y los Estados Unidos, los envíos a Israel y la venta de la categoría de vacas a China.

Un aspecto que debe destacarse sobre el funcionamiento del mercado bovino es que entre el 70 y 80% de la oferta de animales se destina al consumo interno y que, además, los productos destinados al mercado local y los correspondientes al mercado externo difieren entre sí. En muchos casos, hay una complementación entre productos para ambos mercados que opera como un eficiente mecanismo de “integración de la res” que evita pérdidas y desperdicio de alimentos. La importancia del consumo interno hace que la formación del precio mayorista de la carne esté dominada por lo que ocurre en el mercado local y, de hecho, el aumento de los precios locales es el que se traslada a la oferta de los frigoríficos exportadores que deben analizar si sus márgenes les permiten competir con la oferta de otros países como Brasil o Uruguay en terceros mercados.

Por lo tanto, la preocupación legítima por el aumento de los precios de la carne, y de los alimentos en general, debería llevar a un mejor diagnóstico de lo que ocurre en el mercado interno. Y allí, son varias las razones que explican el aumento de precios de los bovinos. Por una parte, el aumento de costos de los feedlots, donde se termina de engordar el ganado para los grandes mercados urbanos, llevó a que parte de ellos se retiraran de la oferta por un tiempo y el ganado debió terminarse con engorde natural en los campos, lo que demoró su llegada al mercado. A esto se suma que la incertidumbre económica y la falta de acceso al mercado de cambios llevan a que se mantenga un stock precautorio que preserva el valor del capital del negocio a lo largo del tiempo. A su vez, la reactivación económica podría llevar a una mayor demanda que convalide una parte de los mayores precios.

En el Gráfico 2 se observa que, desde 2018, se ha verificado una caída muy significativa del salario real a la vez que desde 2010 el precio de la carne vacuna se ha mantenido por encima de su promedio histórico, cediendo apenas entre 2016 y 2018 con la mejora de la oferta. También hay aspectos de estacionalidad de la oferta: entre setiembre y febrero hay una menor oferta de hembras que se reservan para parición. Por último, en un régimen de alta inflación, es usual el desajuste de los precios relativos y el aumento registrado de precios de la carne podría reducirse en el futuro.

Gráfico 2

Fuente: FIEL en base a INDEC

La descripción anterior ilustra que la actual política económica, los cambios en estudio y las discrepancias dentro del propio equipo económico, imponen serías restricciones al funcionamiento del sector agroindustrial por vía de una elevadísima presión tributaria, un dólar “comercial” que ajusta por debajo de la inflación y un clima de alta incertidumbre debido a las intervenciones directas que distorsionan el funcionamiento de los mercados (prohibiciones de exportación, racionamiento de importaciones, congelamiento de precios al consumidor, entre las más importantes).

No obstante, la respuesta del campo ha sido el mantenimiento del negocio sobre la base de la mayor eficiencia posible. Los productores dependen de esa eficiencia porque de ella dependen sus ingresos personales y el capital de sus negocios. Sin embargo, en el escenario descripto la producción eficiente está lejos de la producción potencial que podría tener la Argentina. Los establecimientos agroindustriales ven recortadas sus posibilidades de invertir y proyectar nuevas actividades. Otro salvavidas que presta el sector al país es el de su capital social que permite el mantenimiento de iniciativas de más largo plazo que muestran las fortalezas de la cadena productiva. Ese es el caso, por ejemplo, de la reciente aprobación del trigo transgénico HB4 tolerante a sequía. La harina de ese trigo ha sido también aprobada para su circulación por las autoridades pertinentes del Brasil que es nuestro principal cliente en este cereal. Su introducción también dará lugar al mejoramiento de la trazabilidad para asegurar que el trigo argentino no enfrente barreras sanitarias en los países de destino. Cabe esperar que en los próximos meses el panorama del programa económico se despeje, se aprueben iniciativas de promoción sectorial que ya están en el Congreso y, nuevamente, el sector agroindustrial despeje sus incertidumbres y vuelva a prestar su mejor servicio al crecimiento.

Marcela Cristini y Guillermo Bermúdez