En 1990/91 George Bush padre lideró una coalición internacional que venció a Iraq en la Guerra del Golfo. En noviembre de 1989, la caída del Muro de Berlín puso fin a décadas de Guerra Fría. Así, iniciando la campaña presidencial de 1992, el Presidente gozaba de un fuerte apoyo popular (superior al 80%) por sus logros en política exterior, pero la economía se encontraba en recesión. En medio de ese panorama, “Es la economía, estúpido” fue la frase que jugó de eje de campaña y llevó a Bill Clinton a ser el Presidente número 42 de los Estados Unidos, terminando con las -previamente ciertas- aspiraciones de George H. W Bush a su reelección.

Las decisiones de política económica son subsidiarias al equilibrio de poder político, pero a su vez, dicho equilibrio depende, en democracia, de las decisiones de los votantes y éstas, muy probablemente, de la situación económica. En esta nota presentamos un panorama comparado de la situación macro-fiscal y su correlato en materia de equilibrio político en la Argentina en los 38 años transcurridos desde el retorno a la democracia vis a vis lo ocurrido en buena parte de Europa en igual período. En particular, ponemos énfasis en un instrumento de cuantificación que refleja la volatilidad política, bajo la hipótesis de que dicha volatilidad limita encarar políticas cuyos frutos se esperan para el mediano/largo plazo y que muchas veces significan costos en el período más corto.

La economía argentina vista desde arriba

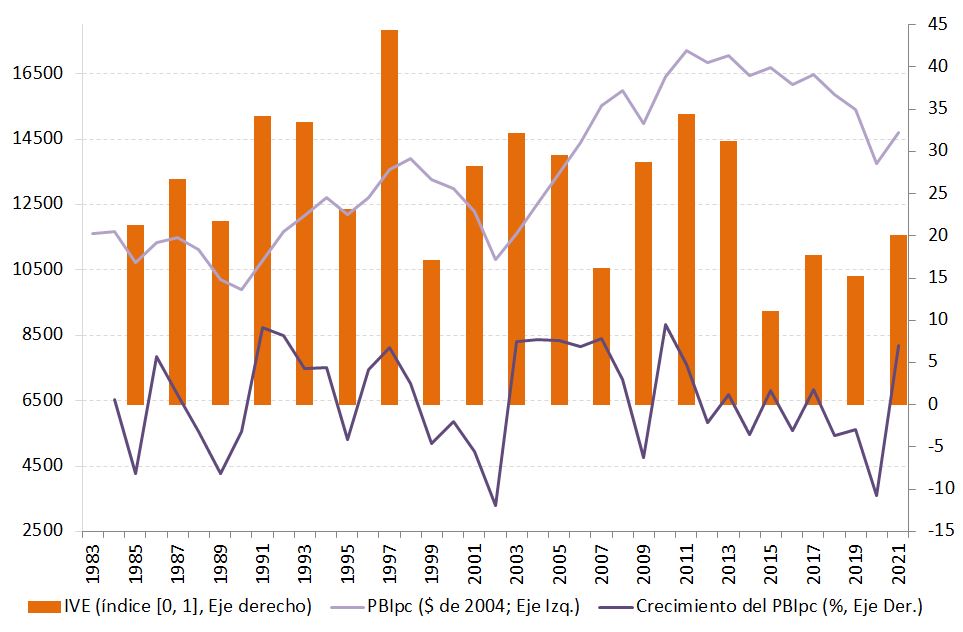

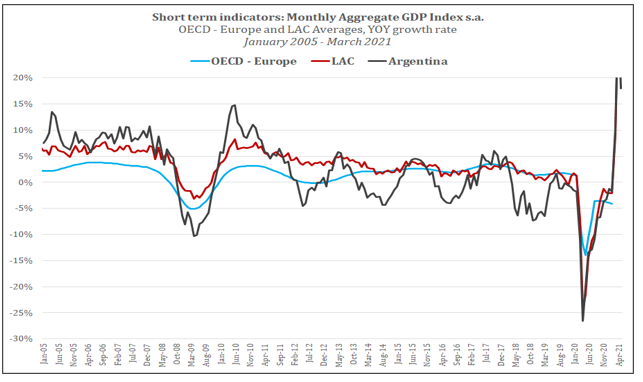

Desde el retorno a la democracia, la economía argentina tuvo tres grandes crisis: 1989-90, 2001-02 y 2020. A las dos primeras siguieron dos períodos de crecimiento (del PIB per cápita): 1991-98 y 2003-2011. Ambos fueron interrumpidos por crisis en mayor o menor medida vinculadas -o con injerencia de- factores externos: en 1995, la crisis del Tequila en México y en 2009, la gran depresión internacional que, en la Argentina, coincidió con una fuerte sequía (Gráfico 1). La pandemia del COVID-19 nos encontró transitando un largo período de contracción iniciado a fines de 2010 que englobó una crisis energética y controles cambiarios y del movimiento de capitales, y tres eventos devaluatorios (2014-16-18) y crisis posteriores; esto es, a inicios de 2020 llevábamos ocho años de caída tendencial de la economía, con ciclos cortísimos de caída y recuperación –sobre la citada tendencia declinante- como ilustra el Gráfico 2, tomado de Navajas (2021).

Gráfico 1

Argentina en democracia: Índice de Volatilidad Electoral (IVE) y comportamiento de la economía

Gráfico 2

A lo largo de 38 años de democracia, entonces, la Argentina creció, en promedio por año y en términos per cápita, 0.8%. La inflación anual –también en promedio- alcanzó al 210%, incluyendo 2 hiperinflaciones y un período de convertibilidad de la moneda; el promedio de los últimos 20 años –sin hiperinflaciones ni convertibilidad- ubica a la inflación anual en el 26%.[1] La tasa de desempleo promedio del período 1984-2021 fue de 10.2% de la población económicamente activa.

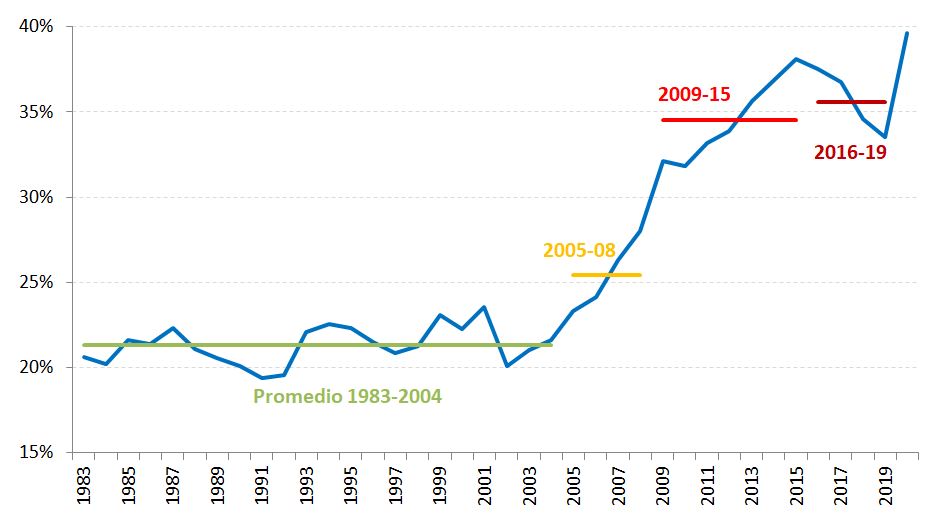

En ese mismo período, el gasto público primario (antes del pago de intereses) de Nación y provincias pasó de un promedio de 21.3% del PIB entre 1983 y 2004, un período de 22 años en que se mantuvo casi invariable, a un escalón de 25.5% del PIB entre 2005 y 2008, para trepar por encima del 30% del PIB en 2009 y alcanzar un pico de 38.1% en 2015; en los cuatro años siguientes, cayó paulatinamente hasta ubicarse en el 33.5% del PIB en 2019, para volver a crecer a casi el 40% en 2020, aumento que solo parcialmente se explica por gastos vinculados a la pandemia COVID-19.

Gráfico 3: Nación y provincias. Gasto primario en democracia

¿Y la política?

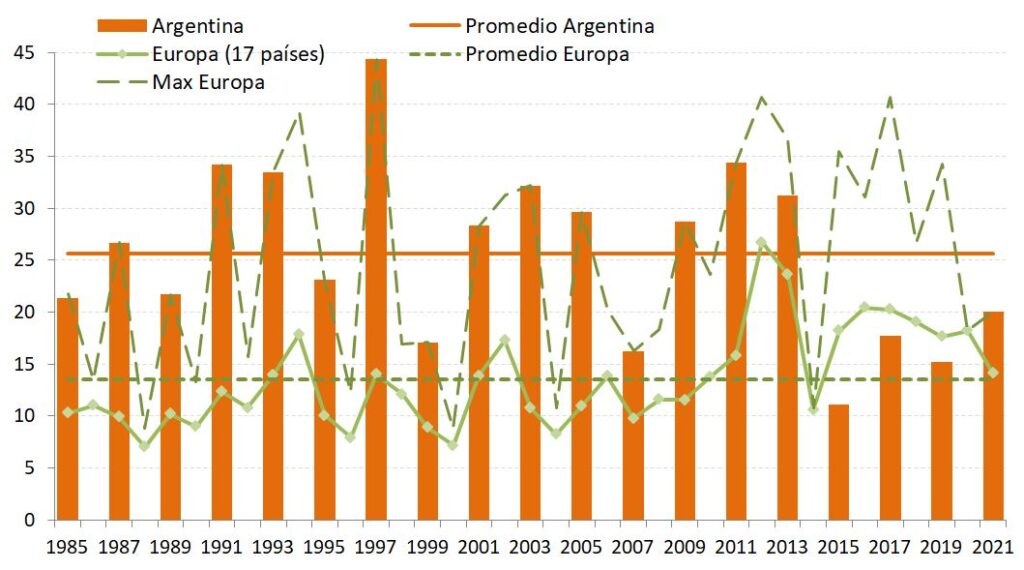

Este panorama económico de muy fuerte volatilidad, mínimo crecimiento, con tendencia negativa desde fines de 2010 –hasta la recuperación post-cierre COVID-19-, altísima inflación y alto desempleo, que se ve acompañado, en las últimas dos décadas, por un creciente y elevado gasto público, convive con una muy alta volatilidad en materia electoral. Un primer elemento que no se puede perder de vista es que, en el término de 38 años, vamos a haber enfrentado 19 elecciones legislativas en lugar de las 10 que, en promedio, habrán tenido los 17 países europeos que tomamos como grupo de comparación.[2]

Utilizamos el índice de Pedersen, presentado en la citada base de datos y de uso habitual por los cientistas políticos para cuantificar la volatilidad electoral.[3] El Gráfico 4 permite observar algunos hechos estilizados: (i) la media de volatilidad de la Argentina es similar al valor más elevado para el índice promedio de los 17 países europeos considerados; (ii) el mínimo de Argentina (2015) es el único dato que es menor al promedio de los 17 países europeos; (iii) en los últimos años en Europa parece haber habido un leve aumento de la volatilidad electoral, aunque con retorno a la media; (iv) en la Argentina parece haber ocurrido lo contrario: cierta disminución de la volatilidad en los últimos actos eleccionarios para diputados nacionales; por último, (v) un dato curioso es que un país hipotético construido con los valores máximos para los países europeos en cada año, parece ser la envolvente de la volatilidad en la Argentina hasta 2011 inclusive (luego, como se dijo, la Argentina disminuye su volatilidad y Europa la aumenta con lo que esta relación se pierde).

Gráfico 4

Argentina y Europa. Índice de Volatilidad Electoral (IVE)

Ahora bien, aunque los datos ya son de por sí, lo suficientemente interesantes, sólo nos muestran la concomitancia de fuertes volatilidades en la Argentina (en lo político y en lo económico), que en lo político se han reducido en el último tiempo coincidiendo con un largo ciclo negativo de la economía y de muy elevado gasto público. Estas regularidades no se presentan en Europa Occidental.

Economía y decisiones electorales o decisiones electorales y economía

Una primera y altísimamente exploratoria aproximación a esta relación para la Argentina no descartaría, en una mirada que necesariamente se debe pulir, que existe una relación positiva entre la volatilidad electoral y el comportamiento de la economía (variación real del PIB) -hecho que resulta curioso-, en menor medida con la tasa de desempleo y, en menor medida aún, con la tasa de inflación, tal vez dada su altísima persistencia (todas las variables explicativas se introdujeron con un rezago). No surgiría, por otra parte, que la volatilidad electoral se retroalimentara a sí misma o, contrariamente, que jugara como su propio amortiguador.[4]

Un modelo similar aplicado a Portugal, un país cuya volatilidad es similar a la del promedio europeo y cuyo índice se ha mantenido estable en el tiempo, mostraría –nuevamente en un primer análisis a perfeccionar- que la propia volatilidad se autoregula, que la inflación explica de manera importante la volatilidad electoral, casi en similar magnitud que el desempleo y que el crecimiento de la economía actúa tendiendo a disminuir la volatilidad en las decisiones electorales.

A modo de epílogo

Este análisis es simplemente un paso inicial a partir del cual seguir indagando en la búsqueda de causas y efectos entre las decisiones de los ciudadanos al elegir a sus representantes/gobernantes, las decisiones de política que estos toman y el comportamiento de la economía. Seguramente hay una doble vía de retroalimentación economía, decisiones de política, elecciones, economía, en un loop finalmente difícil de desentrañar.

Quedan, además, muchos otros interrogantes y para referir a modo de ejemplo, nos preguntamos si la menor volatilidad electoral en la Argentina vino para quedarse. Y en cualquier caso, ¿trae, la menor volatilidad electoral, mayor estabilidad en las políticas? ¿Es la estabilidad condición necesaria para llevar adelante políticas que tengan en cuenta el mediano/largo plazo? ¿Es condición suficiente para que esas políticas sean las que conduzcan a un sendero de crecimiento y aumento del bienestar de la población? ¿Puede la estabilidad electoral generar las condiciones necesarias para mejorar las instituciones –vg. reglas que limiten el descontrol fiscal- y, con ello, las políticas públicas? El período electoral en curso y las últimas decisiones, cortoplacistas en extremo, tomadas para “poner plata en el bolsillo de la gente” (como los mismos políticos del oficialismo proclaman), olvidando cualquier viso de restricción de presupuesto y los desequilibrios que ellas mismas generan, invitan a estos análisis y reflexiones. En un trabajo de 2009, sin embargo, ya notábamos que la volatilidad electoral era un obstáculo para el aumento de la productividad en la Argentina.[5]

Cynthia Moskovits

[1] Considerando la inflación medida por FIEL para la Ciudad de Buenos Aires en el período de intervención de las cifras del INDEC.

[2] Utilizamos la base de datos de Emanuele, V. (2015), Dataset of Electoral Volatility and its internal components in Western Europe since 1945, Rome: Italian Center for Electoral Studies, http://dx.doi.org/10.7802/1112, con datos actualizados al 27 de septiembre de 2021. Incluimos a Alemania, Austria, Bélgica, Dinamarca, España, Finlandia, Francia, Grecia, Holanda, Irlanda, Islandia, Italia, Noruega, Portugal, Reino Unido, Suecia, Suiza y descartamos países muy pequeños y de baja volatilidad política como Chipre, Luxemburgo y Malta. Elaboramos el índice para la Argentina a partir de los datos de la Cámara Nacional Electoral para el período 2009-2021 y Rodríguez (2009) para el período 1985-2007. 2021 corresponde a las elecciones PASO.

[3] Véase, por ejemplo Sarkar, S. y B. Bhusana Dash. 2021. “On the Measurement of Electoral Volatility”.

[4] Si bien se han corregido problemas de correlación de errores, persisten los de endogeneidad.

[5] Urbiztondo et al. (2009). “The Political Economy of Productivity in Argentina: Interpretation and Illustration”, BID.